引发制药巨头激烈竞逐的赛诺根SERD技术究竟是什么?

2014年,Sanogan公司拥有的一种关键的SERD(选择性雌激素受体降解剂)ARN-810正处于第一阶段的临床阶段,瑞士制药巨头罗氏(Roche)以1美元的价格收购了它。7,250亿美元,一项口头SERD技术,为辉瑞、诺华、赛诺菲和阿斯利康等制药巨头催生了另一个乳腺癌利基市场。著名的华尔街投资银行JefferiesGroup称这是一个每年至少30亿美元的市场机会。

SERD是雌激素受体(ER)的竞争性拮抗剂,能诱导ER的构象改变,进而导致雌激素受体的降解。即使激素依赖的乳腺癌对内分泌治疗有抗药性,SERD仍能阻断这种肿瘤的信号通路。

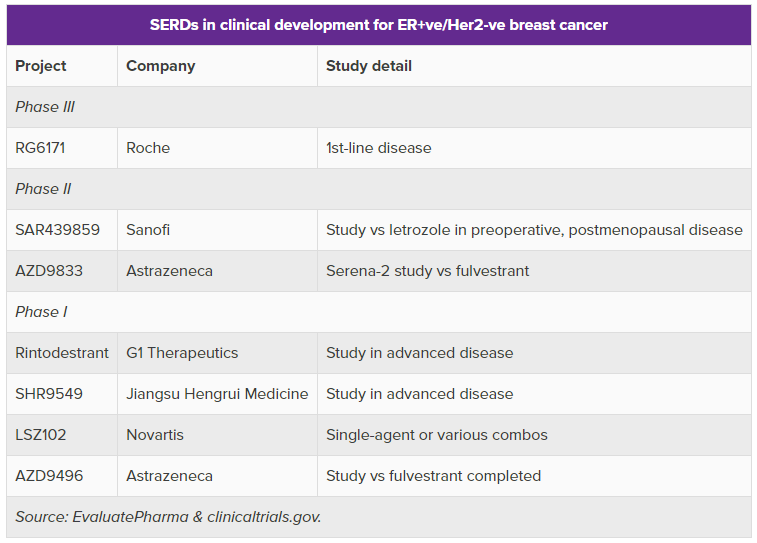

就在最近,市场取得了重大进展。赛诺菲公司的SAR 439859胶囊已在中国被宣布为IND(JXHL 2000021),SAR 439859作为ER+/HER 2乳腺癌患者的二线治疗药物,已进入II期临床试验。

相比之下,罗氏的SERD研究和开发进展是领先的一步。当他买下萨诺根时,罗氏认为这是一种能够真正改变乳腺癌市场规则的药物。尽管ARN-810作为上一代SERD已被终止,但罗氏已通过萨诺根制药技术优化了第三代SERDRG 6171。罗氏还透露,RG 6171已进入III期临床试验,该试验结合CDK 4抑制剂和SERD进行一线治疗,并表示这是"一流的"(同类药物中最好的)。

长期以来,ER+/HER 2乳腺癌内分泌治疗为主。长期使用第一代选择性雌激素受体调节剂,如他莫昔芬(他莫昔芬)、阿纳他唑和芳香酶抑制剂不仅会导致耐药性,而且还会复发。

这为SERD的发展提供了一个思路。通过在非甾体母核上剪接合适的侧链,可以通过口服吸收合成SERD。SERD具有诱导受体降解和耐药性的潜力。然而,为了追求更理想的特性,科学家们仍在不断优化它们的组成和结构,而关键的临床数据是这些药物的最终测试直接反映出来。

首个获准上市的SERD是阿斯利康公司(AstraZeneca)的Faslodex,该公司于2002年获得FDA批准,2018年销售额超过10亿美元。Faslodex通常是在作为芳香化酶抑制剂治疗无效后的第二线治疗。不幸的是,Faslodex肌肉内给药的方式和生物利用度限制了该药物的可持续性,因此制药行业迫切需要开发一种更有效的口服药物。

在SERD的临床进展中,由Sinogan制药技术推动的RG 6171是第一个进入III期临床试验的。ER+/HER 2乳腺癌患者的二级治疗药物AR 439859的II期临床结果预计将于2020年年底发布,新药物上市申请最早将于2021年提交美国FDA。Sanofie的新任首席执行官甚至将其定位为该集团六大增长动力之一,这使得SERD机制成为整个行业的焦点。

根据Evalue atepharma披露的数据,辉瑞(辉瑞)和ZINS联合开发的锌-c5、G1治疗剂和诺华公司(Novartis)的LSZ 102的临床数据预计将在2020年前发布,阿斯利康公司的AZD 9833也将进入II期临床。此外,RadiusHealth的elacestrant已进入翡翠研究,该药物在以前的试验中获得了良好的缓解率数据,但由于该公司的战略规划发生了变化,该公司计划不再继续对该项目进行投资。