【FOF组合推荐】上周双鑫ETF组合表现突出,超额收益达4.23%

日历效应FOF组合

我们对业绩进行月度效应检验,发现主动权益类存在显著的三月效应,即在每年的三月末前后基金业绩存在较长期的持续性。因此,我们在每年三月末利用过去一年业绩涨跌幅构建日历效应因子值,每期等权重持有5只基金,年度调仓。

截至2020年07月17日,组合实现了22.17%年化收益,年化超额基准8.69%。今年以来,组合的累计收益为40.86%,超额基准10.28%。上周组合超额收益为-1.07%。

业绩增强FOF组合

选股能力作为优秀基金经理特有的品质,常对基金未来业绩具有良好的预测性。我们采用剥离风格后的选股Alpha作为基金经理选股能力的度量指标,并引入衰减加权法构建加权选股Alpha提升因子有效性。因此,我们以最大化加权选股Alpha因子值为目标,对行业暴露、风格暴露、仓位控制、个基权重等进行约束,构建组合优化模型计算每期最优投资组合,季度调仓。

截至2020年07月17日,组合实现了15.19%年化收益,年化超额基准5.54%。今年以来,组合的累计收益为37.36%,超额基准6.78%。上周组合超额收益为0.78%。

规模低估FOF组合

研究发现,基金规模与未来业绩整体呈现倒U型关系,剔除规模较小的部分基金后仍然无法根本改善规模因子的单调性。我们从规模因子的构造出发,分解得到的份额因子对未来业绩呈现显著的负相关性。因此,我们将基金的份额因子与长期选股Alpha因子结合,构建了规模低估因子,旨在筛选长期具备选股能力但规模却偏小的基金,即被投资者“低估”的基金,季度调仓。

截至2020年07月17日,无约束的FOF组合实现了16.65%年化收益,年化超额基准7.01%;有约束的FOF组合实现了18.05%年化收益,年化超额基准8.40%。今年以来,无约束FOF组合的累计收益为46.67%,超额基准16.08%;有约束FOF组合的累计收益为44.79%,超额基准14.20%。上周,无约束FOF组合超额收益为0.14%,有约束FOF组合超额收益为-0.02%。

“双鑫”ETF组合

采用“核心+卫星”的思想来构建“双鑫”ETF组合。其中,“核心”资产代表着整个组合的底仓,我们采用量化手段选出长期表现突出、业绩成长强劲的风格、板块指数;“卫星”资产主要依赖于我们研发的Two-Beta板块轮动模型进行配置,该模型能够识别出不同的宏观情景,并在不同情景下选出表现最优的板块。

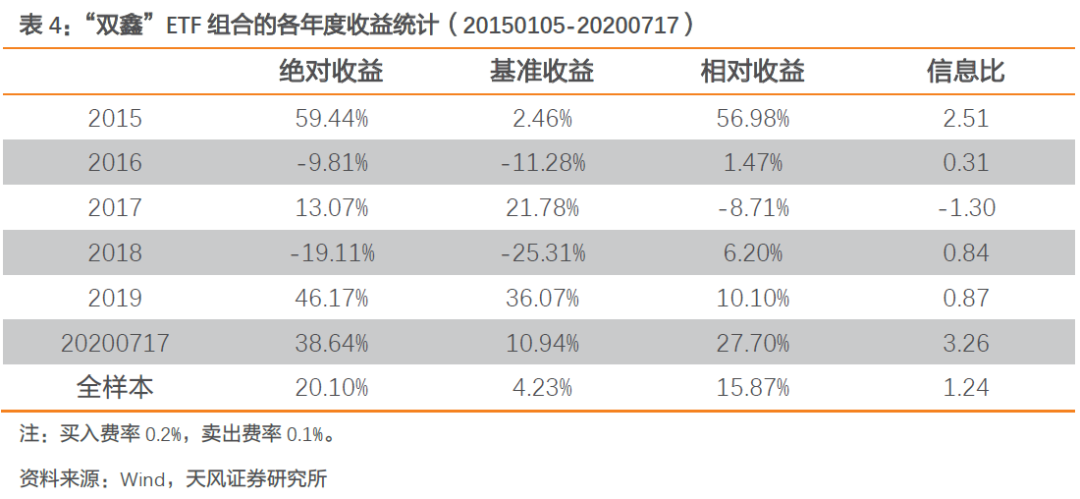

截至2020年07月17日,组合实现了20.10%年化收益,年化超额基准15.87%。今年以来,组合的累计收益为38.64%,超额基准27.70%。上周组合超额收益为4.23%。

1. 日历效应FOF组合

1.1、策略简述

研究发现,根据基金业绩排名选择基金与权益类基金平均业绩相比并无优势,主要原因是基金业绩在年度间长期存在反转效应,根本原因是市场风格在年末前后容易发生切换。我们对业绩进行月度效应检验,发现主动权益类存在显著的三月效应,即在每年的三月末前后基金业绩存在较长期的持续性。

因此,我们在每年三月末利用过去一年业绩涨跌幅构建日历效应因子值,每期等权重持有5只基金,年度调仓。业绩比较基准为,主动偏股型基金每日业绩中位数复合成的指数,相当于主动偏股型基金平均业绩。详情可参考《天风基金研究:基金市场存在日历效应吗?20190312》。

1.2、跟踪结果

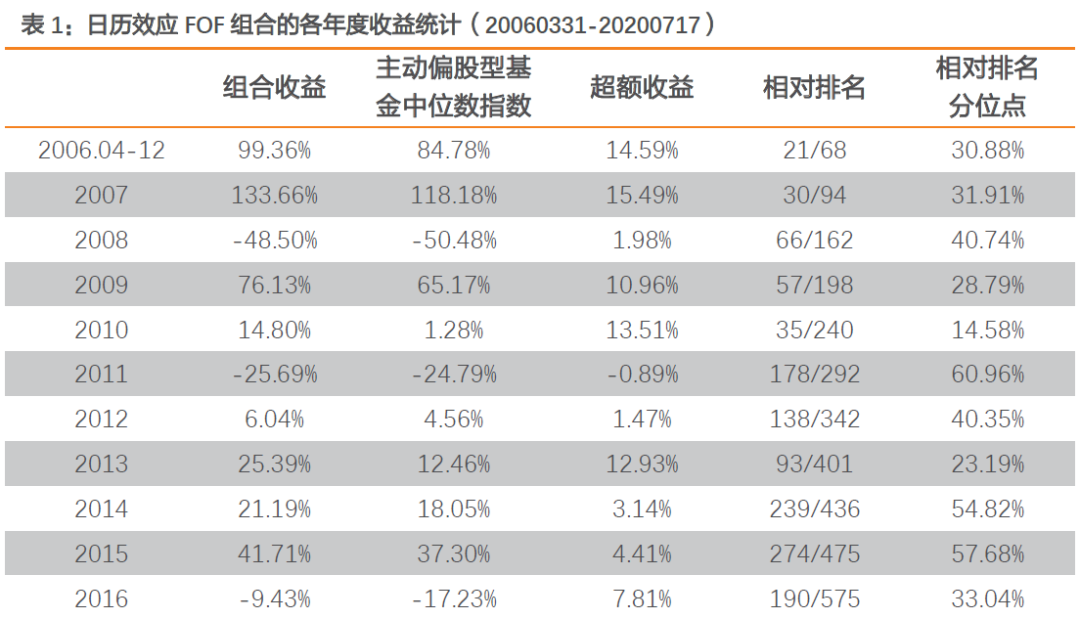

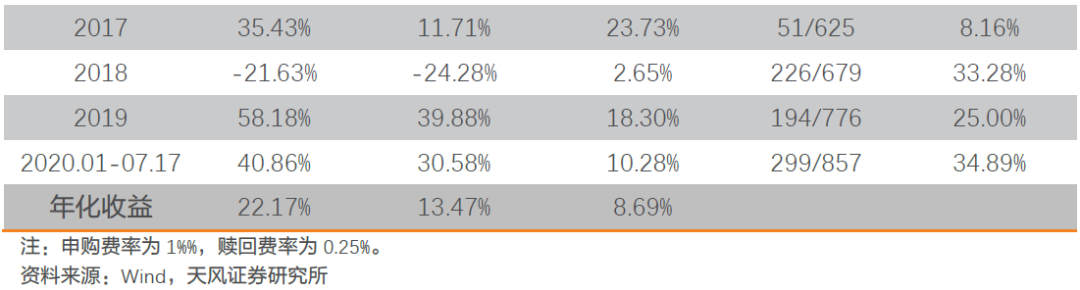

日历效应FOF组合的回测净值和相关收益统计如下所示。

日历效应FOF组合从2019年3月开始样本外跟踪。组合在市场大涨的年份超额收益基本在10个点以上,而市场大跌的年份基本也可以小幅跑赢平均业绩,展现出非常强的弹性。截至2020年07月17日,组合实现了22.17%年化收益,年化超额基准8.69%。今年以来,组合的累计收益为40.86%,超额基准10.28%。上周组合超额收益为-1.07%。

特别的,请关注“量化先行者”公众号,回复【FOF组合持仓】,获取日历效应FOF组合最新持仓信息。

2. 业绩增强FOF组合

2.1、策略简述

选股能力作为优秀基金经理特有的品质,常对基金未来业绩具有良好的预测性。因此,我们采用剥离风格后的选股Alpha作为基金经理选股能力的度量指标,并引入衰减加权法构建加权选股Alpha提升因子有效性。同时,我们需要对组合进行风险控制,避免组合在某些行业或者风格上过度暴露。

因此,我们以最大化加权选股Alpha因子值为目标,对行业暴露、风格暴露、仓位控制、个基权重等进行约束,构建组合优化模型计算每期最优投资组合,季度调仓。业绩比较基准为,主动偏股型基金每日业绩中位数复合成的指数,相当于主动偏股型基金平均业绩。详情可参考《天风基金研究:基金的风格划分及增强FOF组合构建研究20181213》。

2.2、跟踪结果

业绩增强FOF组合的回测净值和相关收益统计如下所示。

业绩增强FOF组合从2018年12月开始样本外跟踪。组合每年都能跑赢基准,具有良好的稳健性。截至2020年07月17日,组合实现了15.19%年化收益,年化超额基准5.54%。今年以来,组合的累计收益为37.36%,超额基准6.78%。上周组合超额收益为0.78%。

特别的,请关注“量化先行者”公众号,回复【FOF组合持仓】,获取业绩增强FOF组合最新持仓信息。

3. 规模低估FOF组合

3.1、策略简述

研究发现,基金规模与未来业绩整体呈现倒U型关系,即规模较大或较小的未来业绩均相对较弱,而规模在中等偏下水平的基金未来业绩相对较好。剔除规模较小的部分基金后仍然无法根本改善规模因子的单调性。我们从规模因子的构造出发,分解得到的份额因子对未来业绩呈现显著的负相关性。

因此,我们将基金的份额因子与长期选股Alpha因子结合,构建了规模低估因子,旨在筛选长期具备选股能力但规模却偏小的基金,即被投资者“低估”的基金,季度调仓。业绩比较基准为,主动偏股型基金每日业绩中位数复合成的指数,相当于主动偏股型基金平均业绩。详情可参考《天风基金研究:规模因子在FOF组合构建中的应用20190611》。

3.2、跟踪结果

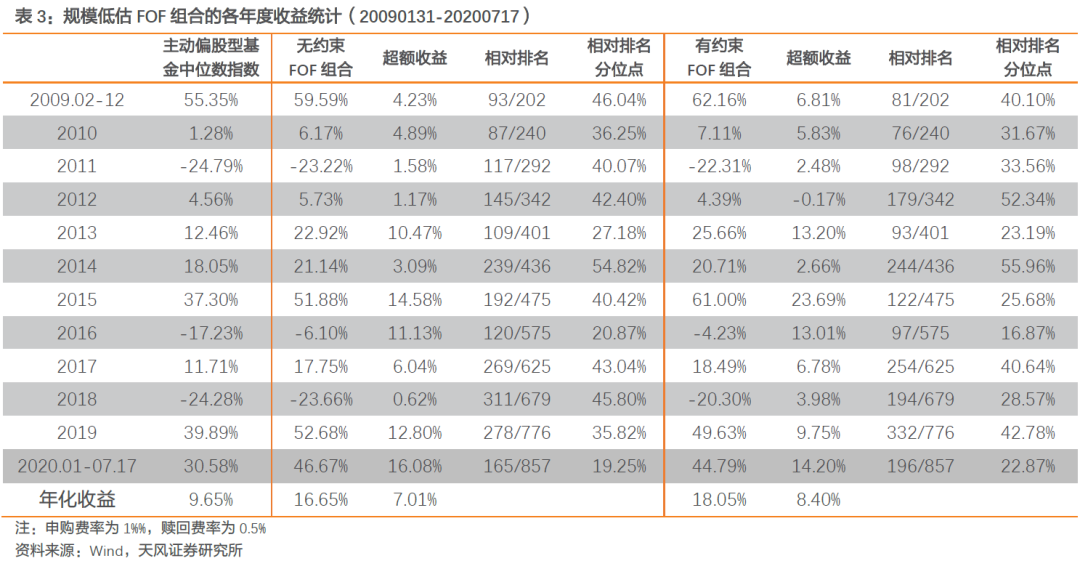

规模低估FOF组合的回测净值和相关收益统计如下所示。

规模低估FOF组合从2019年6月开始样本外跟踪。结合了份额因子后,选基因子的有效性得到了大幅提升,展现出了良好的业绩预测性。截至2020年07月17日,无约束的FOF组合实现了16.65%年化收益,年化超额基准7.01%;有约束的FOF组合实现了18.05%年化收益,年化超额基准8.40%。今年以来,无约束FOF组合的累计收益为46.67%,超额基准16.08%;有约束FOF组合的累计收益为44.79%,超额基准14.20%。上周,无约束FOF组合超额收益为0.14%,有约束FOF组合超额收益为-0.02%。

4. “双鑫”ETF组合

4.1、策略简述

采用“核心+卫星”的思想来构建“双鑫”ETF组合。其中,“核心”资产代表着整个组合的底仓,我们采用量化手段选出长期表现突出、业绩成长强劲的风格、板块指数;“卫星”资产主要依赖于我们研发的Two-Beta板块轮动模型进行配置,该模型能够识别出不同的宏观情景,并在不同情景下选出表现最优的板块。详情可参考《天风专题报告:“双鑫”ETF组合策略构建简介20200426》。

4.2、跟踪结果

“双鑫”ETF组合的回测净值和相关收益统计如下所示。

我们所构建的“双鑫”ETF组合按照周频进行换仓,组合换手率较低,平均年化单边换手1.25倍。此外,“双鑫”ETF组合具有稳健的业绩表现:截至2020年07月17日,组合实现了20.10%年化收益,年化超额基准15.87%。今年以来,组合的累计收益为38.64%,超额基准27.70%。上周组合超额收益为4.23%。